経常利益とは、企業が本業で得た利益(営業利益)に、プラス要因である営業外収益(受取利息や配当金)や、マイナス要因である営業外費用(支払利息など)を反映したものです。営業利益が本業の収益力を示すのに対し、経常利益は企業全体の収益力や安定性を把握する指標として役立ちます。

本記事では、経常利益の基本的な意味や計算方法、営業利益や純利益との違い、企業の収益力を向上させるためのヒント、経営分析における具体的な活用方法について紹介します。決算書を正しく読み解くことで、黒字経営の維持やさらなる成長につながるポイントを押さえましょう。

目次

- 経常利益について

- 経常利益の計算方法

- 経常利益を用いた経営状況の分析方法

- 経常利益を確認する際の注意点

- 経常利益を改善する方法

- 経常利益に関するよくある質問

- 経常利益とは経営の安定性を測る指標、会計ソフトで業務効率を最大化

経常利益について

まずは経常利益の特徴や基礎知識、また、他の利益指標との違いについて、関連する用語の解説も交えてお伝えします。

●経常利益とは?

経常利益とは、企業が通常の経営活動を通じて得た利益のことを指し、企業の収益力や収益性を評価する重要な数値です。本業の営業活動の成果である営業利益に対し、運用利益や借入金の利息といった経常的な損益を反映して算出されます。

たとえば、本業が製造業である企業が、保有している不動産から得る家賃収入や有価証券の運用益は、経常利益に含まれます。一方で、固定資産の売却や自然災害による損失など、一時的に発生した特別損益は経常利益には含まれません。

●他の利益指標との違い

・営業利益との違い

営業利益とは、企業が本業で得た利益を指します。具体的には、売上高から売上原価や販管費(販売費および一般管理費)を差し引いて算出します。

対する経常利益は、営業利益対して、営業外収益を足し、営業外費用を差し引いて求めます。

営業利益が本業の収益力を示すのに対し、経常利益は本業以外の日々の活動も含めた、企業全体の財務活動や事業活動のバランスを評価する際に活用されます。

・純利益(当期純利益)との違い

純利益(当期純利益)は、税引前当期純利益から法人税や住民税などの税金を差し引いた最終利益です。

経常利益が企業の安定的な収益力を示すのに対し、純利益は事業全体の最終的な経営成績を表す指標であり、株主や投資家にとっても重要な情報となります。純利益は損益計算書の最終行に記載され、当期利益と呼ばれることもあります。

・税引前当期純利益との違い

税引前当期純利益は、経常利益に特別利益や特別損失を加減した金額で、法人税や住民税などの税金を差し引く前の利益を指します。

経常利益が企業の本業や財務活動による利益を示すのに対し、税引前当期純利益は、一時的な要因も含めた企業全体の総合的な利益がわかる指標です。

・売上高との違い

売上高は、企業が商品やサービスを販売して得た総収入額であり、事業規模や事業活動の大きさを示す指標です。売上高をチェックすることで、収益の全体像を把握できます。

売上高が事業規模を示す指標であるのに対し、経常利益は、収益からコストや費用を差し引き、企業の収益力や安定性を評価する指標です。売上高が大きくても経常利益が少ない場合、コスト構造などを見直しすることで、収益性を改善できる可能性があります。

・売上総利益(粗利)との違い

売上総利益(粗利)は、売上高から売上原価を差し引いた利益、いわゆる儲けのことを指します。これは、商品やサービスそのものの収益性を示す指標です。

売上総利益が、主に製品やサービスの採算性を判断するために使われるのに対し、経常利益は、企業全体の収益力や安定性を評価する指標として使われます。売上総利益が高くても販管費や営業外費用が多い場合、経常利益は縮小するため、両者を比較することで収益構造の効率性を把握できます。

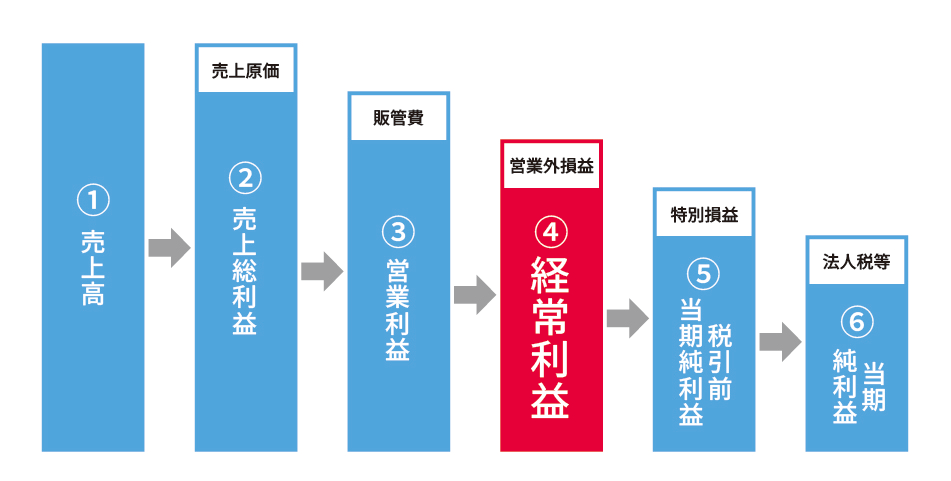

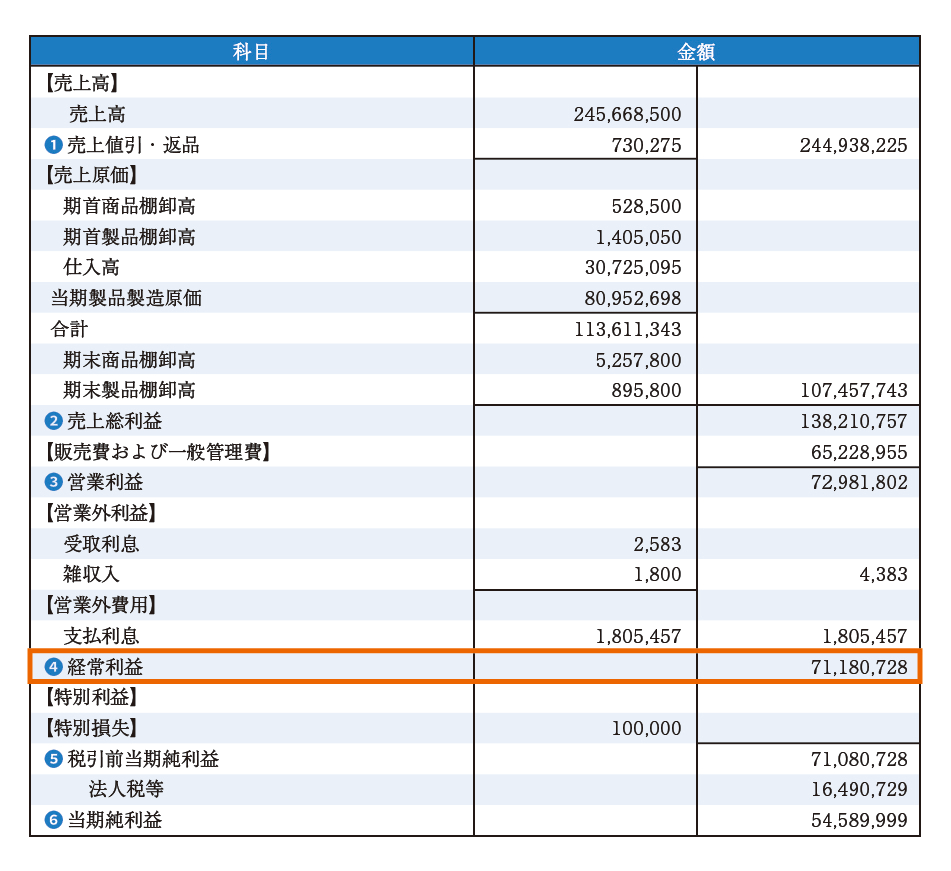

●決算書での経常利益の記載場所

経常利益は、企業の財務状況を示す損益計算書(PL)で確認できます。損益計算書には、「5つの利益」と呼ばれる項目が順に記載されており、経常利益は通常3番目に位置します。

具体的には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益、の順に記載されています。

経常利益の計算方法

<経常利益を算出する計算式>

経常利益=営業利益+営業外収益-営業外費用

経常利益は、営業利益と営業外収益の合計から営業外費用を差し引いて求めます。

・営業外収益

本業以外の活動、主に財務活動で得られる収益を指します。具体的には受取利息や受取配当金などが該当します。

・営業外費用

本業以外の活動で発生する費用を指し、たとえば支払利息や有価証券売却損などが挙げられます。

経常利益を用いた経営状況の分析方法

経常利益を分析することで、売上高に対する収益性や、本業以外の収益・費用の影響を客観的に把握できます。ここでは、具体的な分析方法について解説します。

●売上高経常利益率を算出する

<売上高経常利益率の計算式>

売上高経常利益率=経常利益÷売上高

売上高経常利益率は、売上高に対する経常利益の割合を示すものであり、企業の収益性を評価する指標として役立ちます。この指標の推移を確認することで、自社の経営状態や改善の余地を把握することができます。たとえば、売上高経常利益率が低い場合は、経営状況や費用構造を見直し、収益性を向上させるための改善策を検討するとよいでしょう。

さらに、売上高経常利益率を同業他社や業界平均と比較することで、自社の競争力や成長性を客観的に分析できます。企業規模や業種が自社となるべく近い企業を比較対象に選ぶことで、より具体的な収益構造の強みや課題を発見でき、企業の安定成長に活かせます。

●経常利益と営業利益の差額を算出する

経常利益と営業利益の差額を算出することで、本業以外の収益や費用が企業の収益にどの程度影響しているかを把握できます。差額が大きい場合、企業全体の利益に関して、本業以外の要素の影響が大きいといえます。

経常利益を確認する際の注意点

経常利益を正しく理解するためには、いくつかの注意点があります。数値だけにとらわれず、背景や推移を把握することで、より適切な経営判断につなげることが可能です。ここでは、2つの注意点について解説します。

●本業以外の収益も含まれることに留意する

経常利益には、本業以外の収益や費用も含まれるため、この数値だけにとらわれないようにしましょう。

本業の業績が好調であっても、本業以外で発生した負債や損失が原因で経常利益が低くなる場合があります。そのため、経常利益を評価する際は、必ず営業利益との差を確認し、本業に問題がないかを把握することが重要です。

また、経常利益を賞与の算出根拠として活用する場合は、本業の業績が正しく反映されないケースがあることを理解しておく必要があります。

たとえば、本業の業績が好調であっても、本業以外で発生した損失や負債が経常利益を押し下げている場合、賞与額が本来の業績を正確に反映できていない可能性が生じるのです。

このように、経常利益は本業以外の要因によっても変動するため、その特性を十分に理解した上で活用することが大切です。

●過去のデータから推移を見るようにする

経常利益は単年度の結果を示す指標であるため、算出されるのは、あくまでその年の事業活動に基づいたものです。単年の数字だけで経営状況を十分に把握することは難しく、経営判断に活用するには限界があります。

そのため、過去の経常利益データと合わせて分析し、推移を確認することが大切です。複数年のデータを比較することで、収益の増減や事業の安定性をより正確に分析できます。たとえば、利益が増加傾向の場合は戦略の成功を確認でき、反対に減少傾向であれば改善が必要な課題が浮き彫りになります。

このように、過去のデータを活用することで、単年の数字に振り回されることなく、長期的な視点で経営戦略を立てることができます。

経常利益を改善する方法

経常利益を改善させるためには、本業以外の収益を増やしつつ、コスト削減や適切な資産活用を進めるとよいでしょう。以下で具体的な方法を解説します。

●営業外収益を増やす

本業以外から得られる営業外収益を増加させることで、経常利益を押し上げることができます。営業外収益は本業の業績に左右されにくいため、企業全体の収益基盤の安定的な強化にも役立ちます。

主な施策例:

- 遊休資産(不動産や設備)の有効活用

- 投資や資金運用の見直し(有価証券など)

- 知的財産(特許やノウハウ)のライセンス収益化

これらのような取り組みを行うことで、収益源が多様化し、経常利益の安定的な増加につながるでしょう。

●営業外費用を削減する

営業外費用の削減には、経常利益を直接的に改善できるメリットがあります。特に、支払利息や為替差損といった金融費用を抑えることで、企業全体の収益基盤を安定させることができます。

主な施策例:

- 支払い利息の削減 支払利息を削減するために、有利子負債の返済を進める

- 為替のリスクヘッジ 為替差損を防ぐためにリスクヘッジを活用し、外部要因による収益の変動を抑える

- 金融商品の見直し より有利な条件の金融商品や有利子負債の返済を進めることや、融資の切り替えを検討することでコストを削減する

これらのような取り組みにより、本業以外の負担を軽減し、収益力を高めることができます。また、キャッシュフローの改善も期待できるため、長期的には、財務体質の健全化にもつながります。

●売上高を増やす

売上高を増加させることは、経常利益を向上させる一般的な方法です。特に、利益率の高い商品やサービスの売上を伸ばすことで、効率的に経常利益を増加させることができます。主な施策例:

- 顧客の新規開拓 効果的なマーケティング施策を活用し、新しい顧客層を開拓する

- 既存顧客へのアップセル・クロスセル 既存顧客に対して、関連商品や上位商品の提案を行い、顧客一人あたりの売上単価を向上させる

- 新製品開発や新市場開拓 利益率の高い新製品の投入や、未開拓市場への進出を目指す

これらの施策を効果的に行うことで、売上規模が拡大し、事業全体の安定性や成長性の向上が見込めます。

●コストを削減する

コスト削減は、売上高を維持した状態で経常利益を増やせる効率的な方法です。特に、光熱費などの固定費の削減は損益分岐点を下げることにつながるため、企業の収益構造が大幅に改善します。

主な施策例:

- 業務プロセスの見直し ITツールやクラウドシステムを導入し、紙資源や人件費などのコストを削減する

- 不要な経費の削減 重複しているコストや節電を推奨するなど、不要な支出を見直す

- 在庫管理の見直し 過剰在庫を防ぎ、無駄なコストを削減する

適切なコスト削減を行うことで、より収益性の高い企業活動が可能になります。ただし、過度なコスト削減は従業員の士気や製品・サービスの品質に悪影響を及ぼす可能性があるため、専門家に相談するなどして慎重に進める必要があります。

経常利益に関するよくある質問

経常利益に関する疑問を解消するために、よくある質問と回答をまとめました。

- 経常利益と営業利益、どちらが重要?

- 一般的には、営業利益が重要視される傾向にあります。営業利益は本業の収益力を直接的に示す指標であり、企業の主な事業活動がどれだけ成果を上げているかを判断できることがその理由です。

一方の経常利益は、営業利益に対して本業以外の収益や費用(営業外損益)を加減したものですが、中小企業では一般的に本業以外の利益は少ない傾向があります。そのため、経営分析においては、営業利益がより重要な指標として位置付けられているのです。

- 経常利益は何パーセントが理想?

- 経常利益率の理想的な数値は業種や企業規模によって異なります。

また、経常利益率の目安は業界によって大きな差があり、一概にはいえないため、業界平均や競合と比較することで、収益力を客観的に評価するようにしましょう。

- 中小企業の経常利益の平均はどのくらい?

- 中小企業庁の調査によると、令和3年度(2021年度)決算実績では、1企業あたりの経常利益は871万円でした。ただし、業種や産業別によって大きく差があるため、業界ごとのデータを参照することを推奨します。

【出典】中小企業庁「令和4年中小企業実態基本調査速報(要旨)」

- 経常利益が高いとどうなる?

- 経常利益が高いと、企業の収益基盤が強化され、信用力の向上につながることが期待されます。以下で詳しく解説します。

1.企業全体の収益体質が強化される

経常利益が高いことは、本業と本業以外の活動(有価証券投資や不動産収益など)がバランスよく機能していることを意味します。企業の収益構造が整っていると、キャッシュフローが安定し、必要な設備投資や事業拡大に踏み切りやすくなり、安定した成長基盤を築けます。

2.信用力が向上する

経常利益が高い状態が続くと、金融機関・投資家からの評価が高まり、資金調達が有利になる可能性があります。信用力が高まると、必要な資金を低コストで調達しやすくなります。

経常利益が高いことは企業にとって好材料ですが、その要因は正確に把握しておきましょう。本業以外の要因(営業外収益)による一時的な増加である場合、将来的に利益が減少するリスクや収益構造の偏りが生じる可能性があります。これを防ぐためには、本業の収益力を見直し、長期的な安定を目指した改善策を講じることが求められます。

- 経常利益が低くなる原因は?

- 経常利益が低くなる主な原因としては、営業外費用の増加や営業外収益の減少が考えられます。また、本業の業績不振によって営業利益が減少した場合も、経常利益は低くなります。

経常利益が低下した場合は、要因を的確に分析し、適切な対策を講じることが求められます。

- 経常利益から何がわかる?

- 経常利益からは、企業が本業と本業以外の収益活動を通じて、どれだけ利益を生み出しているかがわかります。本業での収益力を示す営業利益と比較することで、以下のような点が確認できます。

1.本業以外の活動が利益に与える影響

- 有価証券投資・不動産収益などの営業外収益が、プラスの効果をもたらしているか

- 支払利息・借入金などの営業外費用が、マイナスの影響を与えていないか

2.自社の収益構造の健全性

- 営業利益が好調でも、営業外費用が増加している場合、経常利益を圧迫している可能性があるか

- 営業外収益が減少している場合、企業の利益構造にマイナスの影響を与えていないか

経常利益とは経営の安定性を測る指標、会計ソフトで業務効率を最大化

経常利益は、企業が本業や本業以外の活動で得る利益を示し、経営の安定性を測るうえで欠かせない指標です。また、経常利益を正確に把握し、経営改善に役立てるには、損益計算書をはじめとする財務諸表を適切に活用することがポイントです。

損益計算書は、経常利益や売上高経常利益率などの重要な数値を把握し、経営状況を効果的に分析するために役立ちます。ただし、手作業で作成すると手間がかかるだけでなく、ミスが発生するリスクもあります。そこで、クラウド会計ソフトを導入することで、業務の効率化と精度の向上を図ることができます。

たとえば、「勘定奉行クラウド」を活用すれば、日々の取引仕訳を入力するだけで、損益計算書をはじめとする決算書類を自動で作成できます。インボイス対応はもちろん、証憑管理や仕訳チェックもスムーズに行えることに加え、電子帳簿保存法にも対応しているため、ペーパーレス化も実現可能です。

また、中堅企業や成長企業には、SaaS型ERP「奉行V ERPクラウド」がおすすめです。他のツールやシステムとの連携が簡単にできるため、データの自動集約など、自社に合った形で柔軟に活用できます。経理業務全体の効率化に加え、企業の成長を支える戦略的な経営体制の構築にも役立つでしょう。

クラウド会計ソフトを導入することで、正確な経常利益の把握が可能になり、経営改善につながる適切な判断ができるようになります。効率化された経理業務が、企業の安定性と成長の基盤を強化してくれるでしょう。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!