営業利益は、企業が本業でどれだけの利益を上げているかを示す重要な指標です。

企業の収益力を示すため、取引先や金融機関との交渉において重視される数字であり、経常利益や当期純利益などの関連指標と合わせて理解することで、経営判断の精度を高めることができます。

本記事では、営業利益の基本的な考え方から計算方法、経常利益や売上総利益との違いについて詳しく解説します。さらに、2027年度のIFRS基準導入が経営に与える影響や、営業利益の分析を通じた収益性向上の具体的な手法についても、実践的な視点から解説します。

目次

- 営業利益の基礎知識

- 営業利益の計算・算出方法

- 営業利益率の計算方法と活用術

- 2027年度のIFRS基準導入で営業利益はどう変わる?

- 営業利益を上げる方法

- 営業利益に関するよくある質問

- 営業利益の可視化と意思決定~次世代会計ソフトの活用ポイント~

営業利益の基礎知識

企業経営において、営業利益を正しく理解し活用することは、さまざまな意思決定の基盤です。

経営分析や投資判断において重要な役割を果たすこの指標は、企業の事業活動の効率性と収益性を端的に示します。

ここでは、営業利益の定義から計算方法、他の利益指標との違いまでを、実務に即した形で解説していきます。

●営業利益とは?意味・定義を解説

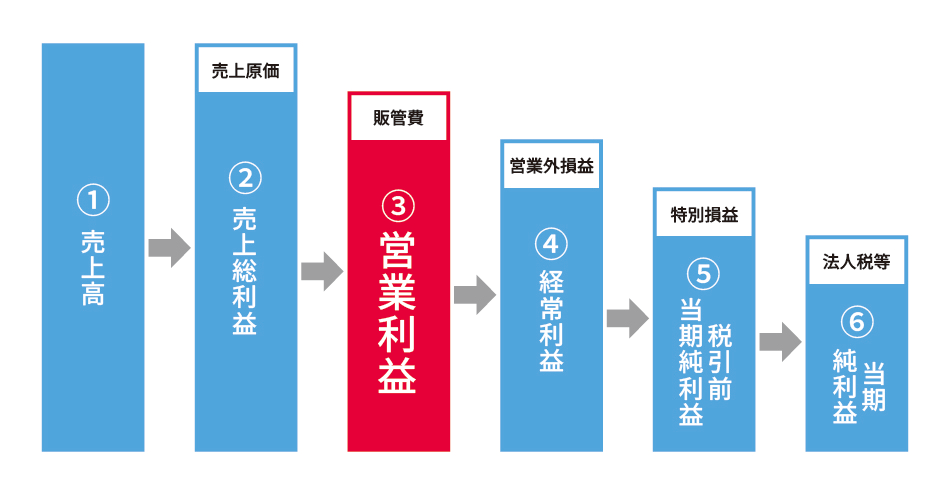

営業利益は、企業の本業における収益力を端的に表す重要な指標です。

これは、企業がどれだけ効率的に本業を運営できているかを示すものであり、損益計算書に記載される主要な利益の一つです。

営業利益は、企業の総収入である売上高から、商品やサービスの提供に直接関わるコストである売上原価と、営業活動や管理業務に関わる費用である販売費および一般管理費(販管費)を差し引いて算出されます。

業種によって具体的な内容は異なりますが、基本的な考え方は同じです。

例:

小売業: 商品販売による売上高から仕入れコストと店舗運営費用を差し引きます。

製造業:製品売上高から製造原価と営業経費を差し引きます。

このように、営業利益は業種に関係なく、企業の中核となる事業活動による収益力を表す指標であり、企業の収益性を評価する上で欠かせない数値です。

営業利益の詳細な計算方法と各要素の説明については、次の「営業利益の計算方法」でくわしく解説します。

●営業利益と他の用語との違い

企業の財務状況を適切に評価するためには、営業利益だけでなく、経常利益や純利益、売上高など、他の財務指標も併せて理解することが重要です。これらの指標はそれぞれ異なる視点から企業の収益状況を表します。

・経常利益との違い

経常利益は、営業利益に「営業外収益」を加え、「営業外費用」を引いたものです。

営業外収益とは、本業以外の日常的・継続的な財務活動から得られる収益を指します。主な項目として、預金や債券からの受取利息、保有株式からの配当金、為替差益などが挙げられます。

一方の営業外費用も、本業以外の財務活動で発生することは同じですが、借入金の支払利息、社債の発行費用、為替差損などの費用を指します。

つまり、営業利益が本業による利益を表すのに対し、経常利益は財務活動も含めた企業の総合的な収益力を示す指標なのです。

・売上高との違い

売上高は企業が商品やサービスを販売して得た総収入のことで、企業規模を測る指標として使用されます。

一方、売上高から売上原価や販管費などの事業活動に関連する費用を差し引いたあとに残るのが営業利益です。

・売上総利益(粗利)との違い

売上総利益(粗利)は売上高から売上原価を差し引いた金額であり、製品やサービスの提供による直接的な利益を表します。

一方、営業利益は売上総利益からさらに販管費を差し引いたもので、企業の本業による収益力を表します。営業利益は、売上総利益に加えて、販売費や管理費など本業に関連する間接的なコストも考慮に入れるため、企業全体の本業の収益性をより包括的に示す指標となります。

・税引前当期純利益との違い

税引前当期純利益は、営業利益に営業外収益、営業外費用、特別利益、特別損失を加減したあと、法人税などを差し引く前の利益です。営業利益が本業の収益力を示すのに対し、税引前当期純利益は企業のすべての活動による利益を総合的に表します。

・純利益(当期純利益)との違い

純利益(当期純利益)は、税引前当期純利益から法人税などを差し引いたあとの最終的な利益のことです。営業利益が本業による利益を示すのに対し、純利益は企業活動全体の収益と費用、税金までを含めた利益を表します。この純利益は株主に帰属する利益として、配当の原資となります。

・限界利益との違い

限界利益は「売上から変動費を引いた金額」であり、変動費とは材料費など売上に比例して増える費用を指します。限界利益は、最低限どれだけ売れば赤字を避けられるかがわかる指標です。一方、営業利益は売上から変動費だけでなく、固定費や販売管理費なども差し引いた利益で、企業の本業の収益力を示します。つまり、限界利益は損益分岐点の把握に、営業利益は事業全体の稼ぐ力の評価に使われます。

・貢献利益との違い

営業利益と貢献利益は、企業の収益性を測る指標ですが視点が異なります。営業利益が事業全体の稼ぐ力を示す一方、貢献利益は売上から原価や直接費を引いた利益で、各事業や商品が会社にどれだけ貢献しているかを測る指標です。プラスなら継続、マイナスなら撤退判断の材料になります。

営業利益の計算・算出方法

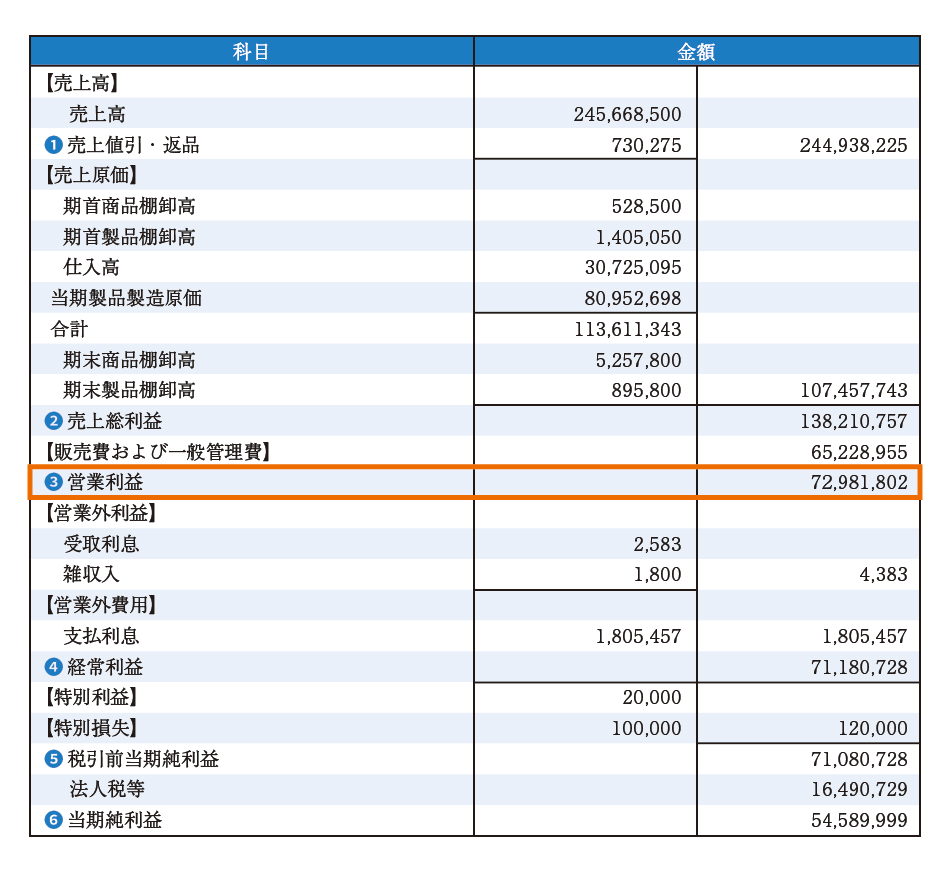

営業利益は、企業の本業で得られた利益を示す重要な数字です。営業利益を算出するための計算式は以下のとおりです。

<営業利益を算出する計算式>

営業利益 = 売上高 - 売上原価 - 販管費(販売費および一般管理費)

この計算式に基づいて算出することで、企業の本業による収益力を把握できます。次に、計算式の各要素について簡単に説明します。

1. 売上高

売上高は、企業が商品やサービスを販売して得た総収入です。これには、企業のすべての販売活動による収益が含まれます。

2. 売上原価

売上原価は、商品やサービスを提供するために直接かかった費用です。具体的には、仕入れに要した費用や製造にかかった原材料費など、製品やサービスの生産に必要な直接的なコストが該当します。

3. 販管費(販売費および一般管理費)

販管費とは、企業の販売活動や管理業務で発生した経費を指します。主に以下の2つに分類されます。

| 代表的な科目 | |

|---|---|

| 販売費 | 広告宣伝費、販売手数料、荷造運賃、旅費交通費、交際費 など |

| 一般管理費 | 地代家賃、水道光熱費、通信費、リース料、消耗品費(事務用品費)、 減価償却費、研究開発費、租税公課、役員報酬、給与手当 など |

・販売費

販売活動にかかる費用を指し、広告宣伝費、販売手数料、旅費交通費などが含まれます。

・一般管理費

企業の管理業務にかかる費用を指し、地代家賃、水道光熱費、通信費などが含まれます。

これらの販管費を売上総利益から差し引くことで、営業利益を求められます。

営業利益率の計算方法と活用術

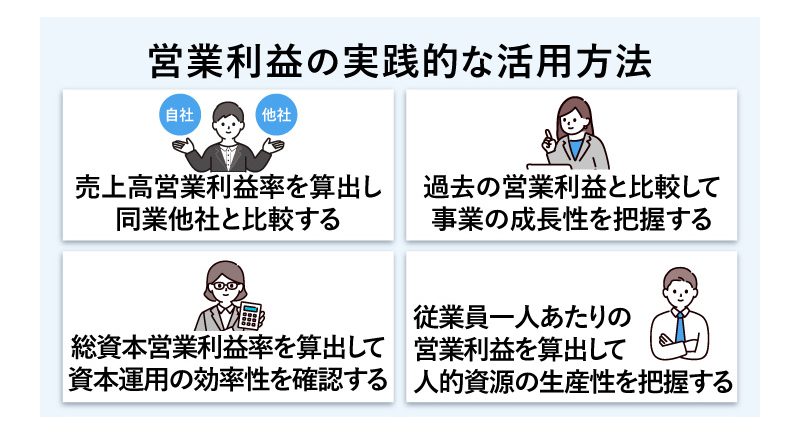

営業利益は企業の収益性や効率性を評価する重要な指標です。ここでは、営業利益を用いた業績分析の実践的な手法を紹介します。これらの分析を通じて、自社の経営状況をより深く理解することで、改善点を見つけられます。

●売上高営業利益率を算出し、同業他社と比較する

売上高営業利益率とは、企業の本業がどれだけ効率的に利益を生み出しているかを示す指標です。売上に対する営業利益の割合を示すことで、事業の収益性を把握できます。

計算式:売上高営業利益率 = 営業利益 ÷ 売上高 × 100(%)

具体例:

企業の売上高が1億円、営業利益が1000万円の場合、売上高営業利益率は10%となり、売上の10%を営業利益として確保できていることを示します。

業界による特徴:

製造業では、工場や設備への投資、原材料費などのコストがかかるため、利益率は比較的抑えられます。一方、ソフトウェア業界では人材が主な経営資源であり、大規模な設備投資が少ないため、より高い利益率を実現できます。

このように、業界によってそれぞれの特性があるため、自社の収益性を評価する場合は、同じ業界内での比較の実施が適しています。

●過去の営業利益と比較して事業の成長性を把握する

営業利益の時系列での変化を分析することで、事業の成長性や収益の安定性を評価できます。 この場合、以下の4つの要素を用いて分析を行います。

- 営業利益の絶対額の推移:年ごとの増減傾向から事業の方向性を確認

- 営業利益の成長率:前年比での増減率によって成長力を把握

計算式:営業利益増加率 =(当期営業利益 - 前期営業利益)÷ 前期営業利益 × 100 - 四半期ごとの変動:季節変動の有無や規則性を確認

- 中長期的な動向:3~5年単位での傾向を分析

分析を行うにあたって特に重要なのが、売上高の伸びと営業利益の伸びの関係です。売上が増加しているにもかかわらず営業利益が横ばいの場合、コスト管理や収益構造に課題がある可能性があります。

●総資本営業利益率を算出して資本運用の効率性を確認する

総資本営業利益率(ROA:Return on Assets)は、企業の総資産に対する営業利益の割合を示す数値であり、企業が持つ資産をどれだけ効率的に活用できているかを把握するための指標です。

計算式:総資本営業利益率 = (営業利益 ÷ 総資産)× 100(%)

総資本営業利益率は、企業の資産活用の効率性を評価する指標です。たとえば、同じ営業利益を上げている企業が2社ある場合、より少ない資産で利益を生み出している企業のほうが効率的な経営をしているといえます。ただし、業種によって適正な水準は異なるため、同業他社との比較や、自社の経年変化に注目することが重要です。

●従業員一人あたりの営業利益を算出して人的資源の生産性を把握する

従業員一人あたりの営業利益は、企業の人的資源がどれだけ効率的に利益を生み出しているかを示す指標となります。

計算式:従業員一人あたりの営業利益 = 営業利益 ÷ 従業員数

分析の際は、以下の4つの要素を考慮する必要があります。

- 従業員の範囲:正社員、パート・アルバイトの計上基準を統一

- 業界の特性:労働集約型か資本集約型かで基準値が異なる

- 企業の規模:規模による効率性の違いを考慮

- 外部委託:業務委託の程度による数値への影響を把握

従業員一人あたりの営業利益を改善するには、単なる人員削減ではなく、業務の効率化やIT投資による生産性の向上が求められます。また、一人あたりの売上高などと組み合わせて分析することで、より正確な生産性の評価が可能です。

2027年度のIFRS基準導入で営業利益はどう変わる?

国際会計基準(IFRS)は、世界共通の会計基準とすることを目指して策定された財務報告の枠組みです。2027年度からはIFRSに新基準が適用されるようになるため、営業利益の定義や開示方法が大きく変更されます。

ここでは、IFRS基準における営業利益の定義と、日本基準との主な違いを解説します。

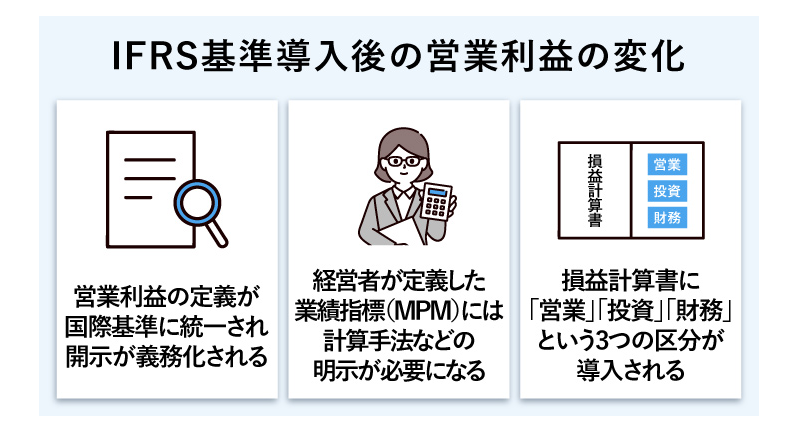

●営業利益の定義が国際基準に統一され、開示が義務化される

IFRS新基準では、営業利益は「デフォルト区分(残余)」として位置づけられ、投資・財務・法人所得税・非継続事業に区分されないすべての収益と費用で構成されます。この変更によって、日本基準とIFRS基準の営業利益の間には、定義や範囲に大きな違いが生じることになります。

主な相違点は以下のとおりです。

- 日本基準では営業外収益・費用や特別損益とされていた項目が、IFRS基準では「その他の収益」「その他の費用」として営業利益に含まれる。

- 一過性のコスト(減損や人員リストラ費用など)も、IFRS基準では営業利益の構成要素となる。

- 金融取引関連項目(受取利息・配当金、支払利息など)は「財務区分」として分類され、営業利益から除外される。

- 持分法投資損益は「投資区分」として分類され、営業利益から除外される。

このように、IFRS基準の営業利益は日本基準よりも包括的な数値となり、企業の本業による収益力をより正確に把握できるようになります。

ただし、定義や範囲の違いが大きいため、企業間比較や財務分析を行う際は、どちらの基準で算出された営業利益かを確認し、会計基準の違いを考慮する必要があります。

●「経営者が定義した業績指標(MPM)」には計算手法などの明示が必要になる

IFRS新基準では、企業が独自に定義する「経営者が定義した業績指標(MPM: Management Performance Measure)」の使用が認められますが、透明性と比較可能性を確保するための厳格な開示要件も設けられます。

MPMを使用する場合、企業は以下の情報を開示する必要があります。

- MPMの定義と計算方法

- MPMを使用する理由と、どのように有用な情報を提供するか

- MPMと最も直接的に比較可能なIFRS指標との調整表

- MPMが過去の期間と一貫して計算されていることの説明

- MPMが将来の期間でも使用されるか、または使用が中止される場合はその理由

これらの開示要件を満たすことによって、投資家や市場関係者は各社のMPMの本質と限界を正確に理解し、適切な企業間比較をすることができるようになります。

●損益計算書に「営業」「投資」「財務」という3つの区分が導入される

IFRS新基準では、損益計算書の構造が大きく変更され、「営業」「投資」「財務」という3つの基本区分が導入されます。

1.営業区分:

企業の主要な事業活動による収益と費用を含み、デフォルトの区分として位置づけられる。

2.投資区分:

主要な事業活動から独立した投資によるリターンを示す。

例:持分法投資損益や投資不動産からの収益

3.財務区分:

資金調達や運用に関連する収益と費用を示す。

例:受取利息、支払利息など

これらの区分の導入によって、企業の財務業績がより体系的に示されるようになり、投資家は収益構造を正確に把握できるようになります。これらの変更は、IFRS第18号「財務諸表における表示及び開示」として、2027年1月1日以後開始の事業年度から適用されます。

各企業は新基準への対応として、財務報告の仕組みの見直しやシステムの更新、実務担当者への教育といった準備が求められます。

【関連記事】「IFRS(国際会計基準)と日本基準の違いは?導入メリットなどを解説」

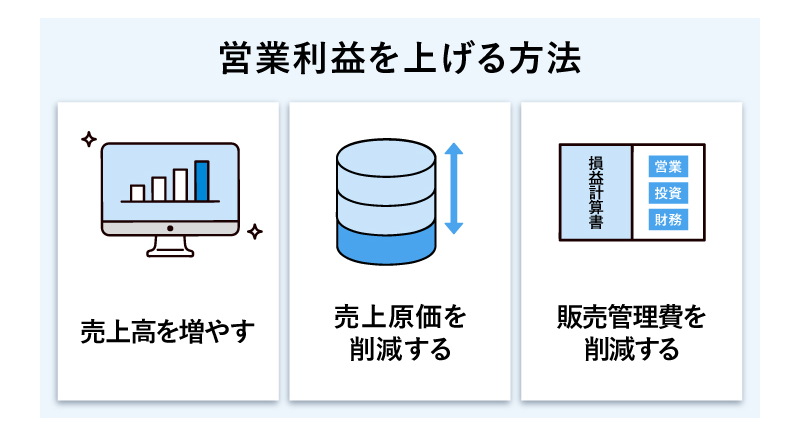

営業利益を上げる方法

営業利益を向上させるには、企業の収益構造の見直しと効率化が欠かせません。売上拡大からコストの見直しまで、さまざまな施策を組み合わせることで、着実な改善を図ることができます。ここでは、具体的な取り組み方法をご紹介します。

●売上高を増やす

売上高を増加させることは、営業利益を直接押し上げる基本的な方法です。売上高を増やす施策には、主に以下の2つの方向性があります。

1.売上単価を上げる

- 付加価値の高い商品・サービスの開発

- ブランド力強化によるプレミアム価格の実現

- 顧客ニーズに合わせたカスタマイズサービスの提供

単価の引き上げには、それに見合う価値の提供が不可欠です。安易な値上げは顧客離れを招く可能性があるため注意しましょう。

2.販売数を増やす

- 新規顧客の開拓と既存顧客の利用促進

- 新市場への展開

- クロスセル(関連商品の追加販売)・アップセル(より上位商品への移行)施策の強化

例:プリンターを購入した顧客にインクを販売(クロスセル)

例:基本プランからプレミアムプランへの移行を促す(アップセル)

販売数量の増加は、売上原価の上昇も伴います。また、販売活動に関わる人件費や広告宣伝費なども増加するため、利益とコストのバランスを見極めることが大切です。

●売上原価を削減する

売上原価の削減も、営業利益を直接的に向上させる基本施策です。以下の3つの視点から取り組むことができます。

1. 仕入れ価格の最適化

- 仕入れ先との価格交渉や取引先の見直し

- 大量発注による単価の引き下げ

2. 生産性の向上

- 生産ラインの効率化や自動化による製造コストの削減

- 長期的なコスト削減と利益率向上のための設備投資

3. 在庫管理の最適化

- 在庫の過剰を防ぎ、在庫回転率を改善

- 効率的な在庫管理による無駄な仕入れや保管費用の削減

ただし、過度な原価削減は品質低下につながるリスクがあります。製品・サービスの価値を維持しながら、適切なコストバランスを取ることが大切です。

●販売管理費を削減する

販売管理費の見直しも、営業利益の向上に直接つながります。以下の主要な項目ごとに効率化を検討していきましょう。

1. 人件費の適正化

- 業務効率化による残業時間の削減

- 人材の専門性向上と適切な配置

2. 広告宣伝の最適化

- 投資対効果を重視した媒体選択

- デジタルマーケティングによる効率的な集客

3. 物流の合理化

- 配送の効率化と最適ルート設計

- 外部委託による物流業務のコスト調整

4. ITの戦略的活用

- 業務プロセスの自動化

- クラウドサービスの活用によるシステム運用コストの削減

5. オフィスコストの見直し

- リモートワークを活用したオフィススペースの効率化

- ペーパーレス化による経費削減

これらの施策は、顧客サービスの質と従業員のモチベーションに配慮しながら進めることが重要です。また、短期的な削減にとどまらず、将来の成長に向けた投資とのバランスを考慮して実施しましょう。

>【事例】起票・月次決算の業務時間50%削減に成功! 現場目線のシステム刷新で「攻めの経理」を実現した事例を見る

営業利益に関するよくある質問

営業利益は企業の収益性を測る重要な指標ですが、解釈や活用方法について疑問を持つ方も多いでしょう。ここでは、営業利益に関するよくある質問とその回答をまとめました。

- 営業利益の計算方法をわかりやすく教えてください

-

営業利益は、企業の本業でどれだけ利益を生み出しているかを示す指標で、次の計算式で求めることができます。

営業利益 = 売上高 - 売上原価 - 販管費(販売費および一般管理費)売上高:商品やサービスの販売による収入

売上原価:商品やサービスを提供するために直接かかった費用

販管費:販売活動や企業運営に必要な費用(広告宣伝費、地代家賃、給与など)この計算により、企業の本業による収益力を把握できます。

- 営業利益と他の利益との違いを簡潔に教えてください

-

営業利益は「本業で稼いだ利益」を示す指標で、他の利益とは範囲が異なります。

経常利益:営業利益に営業外収益を加え、営業外費用を引いたもの。本業+財務活動の収益力を示します。

売上総利益(粗利):売上高-売上原価。本業の直接的な利益で、販管費は含みません。

税引前当期純利益:営業利益に営業外・特別損益を加減した税引前の利益。

純利益:税引前当期純利益から法人税を引いた最終利益。

限界利益:売上-変動費。損益分岐点の把握に使います。

貢献利益:売上-原価・直接費。事業や商品ごとの貢献度を測る指標です。

- 営業利益の活用方法を教えてください

-

営業利益は、企業の収益性や効率性を評価するためにさまざまな指標に活用できます。

売上高営業利益率の算出:営業利益 ÷ 売上高 × 100(%)で計算し、同業他社と比較することで本業の収益性を把握します。

過去との比較で成長性を分析:営業利益の推移や増加率を確認し、事業の成長や収益構造の課題を見極めます。

総資本営業利益率(ROA)の算出:営業利益 ÷ 総資産 × 100(%)で、資産をどれだけ効率的に活用しているかを評価します。

従業員一人あたり営業利益の算出:営業利益 ÷ 従業員数で人的資源の生産性を測定します。

営業利益の可視化と意思決定~次世代会計ソフトの活用ポイント~

営業利益は企業の収益性と経営効率を示す基本的な指標です。本記事で解説したように、営業利益の計算や分析、活用方法を適切に理解し実践することで、企業は経営判断の質を向上させ、持続的な成長を実現できます。

ただし、営業利益を含む財務指標を正確に把握し、効果的に活用するには、迅速かつ正確な会計処理が不可欠です。特に、2027年度に導入が予定されているIFRS新基準において営業利益の定義や開示方法が変更されることを考えると、柔軟で信頼性の高い会計システムの導入が急務だといえるでしょう。

●高機能会計ソフトの活用

このような状況下で、多くの企業が注目しているのが高機能な会計ソフトです。たとえば、「勘定奉行iクラウド」は、営業利益の管理と分析に役立つ優れた機能を提供しています。

リアルタイムな営業利益把握:日々の取引データから自動的に損益計算書を作成し、営業利益の推移をリアルタイムで把握可能

多角的な経営分析:50種類以上の帳票を瞬時に出力。営業利益を含む多角的な経営分析に対応

AI活用による業務効率化:AI-OCRを活用した証憑データの読み取りや適切な消費税区分での自動仕訳ができ、営業利益算出の基礎となるデータ入力も効率化可能

クラウド化によるメリット:リアルタイムな情報共有や、税理士との円滑な連携が実現し、営業利益に関する迅速な意思決定につながる

経営状況の可視化:各部門損益など、営業利益を含む経営判断の根拠となる指標をレポート

さらに「奉行V ERPクラウド」は、IFRS基準に対応した会計処理や、マネジメント・アプローチによるセグメント開示支援機能を提供しています。

IFRS組替仕訳対応:日本会計基準からIFRSへの組替仕訳に対応し、親会社への報告を円滑化

複数基準台帳管理:税務基準、日本会計基準、IFRSなど、複数基準による償却計算に対応

マネジメント・アプローチ採用:マネジメント・アプローチによるセグメント開示支援機能を提供

IFRS第16号リース対応:リース資産管理で複数の会計基準に対応

●次世代会計ソフトによる経営革新

「勘定奉行iクラウド」や「奉行V ERPクラウド」を活用することで、営業利益を中心とした財務管理の精度と効率が大幅に向上し、結果として企業の競争力強化につなげることができます。

ぜひ、これらのツールの導入をご検討いただき、営業利益を軸とした戦略的な経営判断にお役立てください。

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!