減損会計は、財務諸表に企業の実態を正確に反映するために重要な会計処理ですが、頻繁に行う処理ではないことから、いざという時に知識や経験がなくて困ったという経理担当者も多いのではないでしょうか。

そこで今回は、減損会計について概要や対象資産、手順などをわかりやすく解説するとともに、煩雑な処理業務を正しく効率的に行うための固定資産管理の方法についても紹介します。

目次

減損会計とは

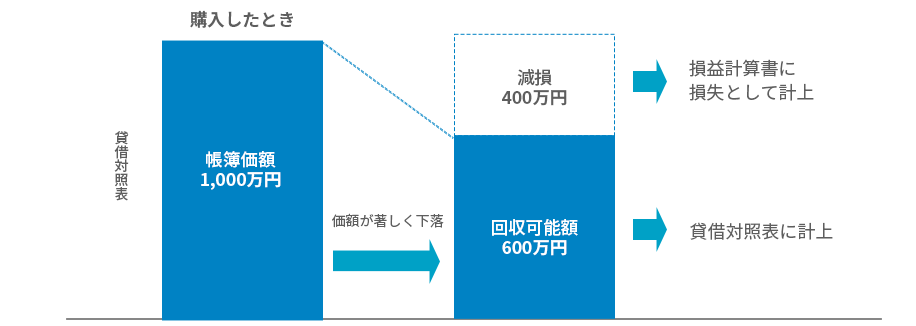

減損会計は「減損処理」とも言われ、固定資産から得られる収益が当該固定資産の帳簿価額(取得原価から減価償却累計額を差し引いた金額)を下回ると判明した場合に、その損失分を計上する会計処理です。

固定資産として計上した建物や備品は、使用することで年々価値が減少するため、その減少分を毎年「減価償却」として費用計上します。しかし、減価償却が終わる前にその固定資産の収益性が低下し、固定資産の帳簿価額の回収が見込めなくなると、この資産は帳簿価額としての価値がないと判断されます。そこで、この帳簿価額を減額し不足分を損失として記帳することで、資産を適切な価値評価に修正します。

この一連の流れを「減損会計」(減損処理)といい、減損会計で発生した損失(投資を下回った損失額)を「減損損失」といいます。

減損会計の目的は、「財務諸表の正確性を保つ」ことにあります。減損会計が適切に行われていないと、バランスシート上の固定資産の簿価が実際の価値とかけ離れてしまい、企業の真の経営状態が決算書類に正確に反映されなくなります。減損会計を正しく行うことで、あくまでも回収できる価値に修正し、財務諸表にも反映することができます。

なお、「利益を減額する」という点では減価償却も同様ですが、減価償却は利益から費用を一定期間に分けてマイナス計上する会計処理で、特別損失として計上する減損会計とは全く異なります。

減損会計の対象となる固定資産

減損会計の対象となる固定資産は次の3種類で、貸借対照表では「固定資産」に区分されます。

① 有形固定資産

有形固定資産は「形のある資産」で、具体的には土地、建物(本社、工場など)、機械装置、車両、工具器具備品などを指します。他にも、建築途中の資産である建物仮勘定やリース資産なども、有形固定資産に含まれます。

通常は耐用年数に応じて減価償却を行いますが、例えば「企業が新たな事業投資のために機械や器具を導入したものの、期待どおりに事業が進展せず、想定通りの収益が上げられなくなった」場合に、減損会計を行うケースがあります。

② 無形固定資産

無形固定資産は「物理的な形を持たない資産」で、ソフトウェア、特許権などの知的財産権、企業買収によって発生するのれん、借地権などが含まれます。

無形固定資産も、通常は減価償却を行います。しかし、例えば「M&Aで想定していたほどの収益が得られなかった」などが発生した場合は、のれんの減損会計を行うケースがあります。

③ 投資その他の資産

「投資その他の資産」は、株式や保険積立金、出資金、長期前払費用など、有形固定資産・無形固定資産に含まれない資産を言います。

投資その他の資産も、減損会計の対象となります。例えば、購入した株式が株価の著しい下落で回復の見込みがないような場合は、減損会計を行うケースがあります。

なお、上記の資産以外は原則として減損会計の対象にはなりません。

例えば、次のようなケースは他の会計基準で規定が定められているため、減損会計を行いません。

- 研究開発費等に係る会計基準に基づき固定資産として計上される、市場販売目的のソフトウェア

- 金融商品に係る会計基準に規定される、投資有価証券などの金融資産

- 税効果会計に係る会計基準に基づく繰延税金資産

- 退職給付に係る会計基準に基づく前払年金費用

担当者が知っておきたい減損会計のメリットとデメリット

減損会計はマイナスイメージを持たれやすいですが、実は次のようなメリットもあります。

●次年度以降の業績改善になる

減損会計を行うと、固定資産の帳簿上の価値が減額されるため、固定資産の帳簿価格をもとに計算される減価償却費も少なくなります。減損会計を行うと当年度は損失が多くなりますが、次年度以降の減価償却費も少なくなります。

また、損失を持ち越さないため、自己資本利益率(ROE)や総資本事業利益率(ROA)が高くなり、次年度以降に利益が出やすい企業体質に変わることがあります。

●事業の実態を把握しやすくなる

減損会計を行うと、財務諸表がより現実的で適正なものへと調整され、正確な財政状態、経営成績を把握できるようになります。

また、売上につながらない不良資産を抱え込まなくて済み、翌年以降もより実態に即した形で損益計算書が作成できるため、実際の経営状況に合わせた経営計画や事業計画の立案がしやすくなります。

一方で、減損会計では特別損失を計上することになるため、処理を行った年度の業績が急激に悪化したように見えてしまいます。特に、投資やM&Aを行った場合は、その投資やM&Aが失敗したと見えるため、対外的な企業の評価や価値が大きく下がる可能性があります。

経営方針や将来性に不安があると判断されれば、株価の下落や、資金調達コストの上昇など、今後の事業運営にも支障をきたす恐れもあるため、多くの企業や投資家から資金調達をしている場合は、株主に対して減損会計の理由や経緯をきちんと説明する必要があります。

減損損失の判定フローと計上方法

財務諸表の開示が義務づけられている上場企業や大企業は、「固定資産の減損に係る会計基準」で定められた減損会計のルールに従って処理しなければなりません。一方、非上場の中小企業は「中小企業の会計に関する指針」で定められた方法を適用することになります。

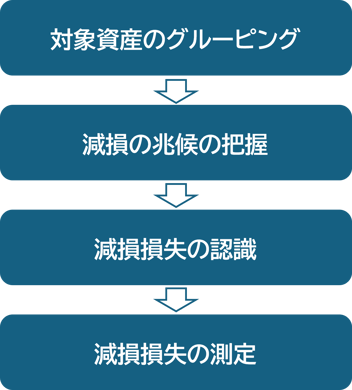

「中小企業の会計に関する指針」における減損損失の判定方法は、「将来使用の見込みが客観的にない」か「固定資産の用途を転用したが採算が見込めない」に該当し、かつ「著しく時価が下落している場合」と至ってシンプルですが、「固定資産の減損に係る会計基準」では次の4つのフローで減損損失の判定することが規定されています。

1.対象資産のグルーピング

まず、減損損失の検討対象となる資産を特定するため、収益性の判断が可能な「他の資産から独立したキャッシュ・フローを生み出す最小単位」で資産をグルーピングします。

2.減損の兆候の把握

グルーピングした資産(または資産グループ)において「減損の兆候」があるかどうかを判定します。兆候がない場合には、減損会計は不要です。

「兆候がある」ケースには、次のような場合があります。

- 資産または資産グループが使用されている営業活動から生ずる損益、またはキャッシュ・フローが継続してマイナスか、マイナスになる見込みがある

- 資産または資産グループの使用範囲、方法について、回収可能価額を著しく低下させる変化が生じたか、生ずる見込みがある

- 資産または資産グループが使用されている事業に関連して、経営環境が著しく悪化したか、悪化する見込みがある

- 資産または資産グループの市場価格の著しい下落がある

3.減損損失の認識

次に、減損の兆候が見られるグループに対し、実際に減損すべきか否かを判定します。

判定方法は、資産または資産グループが生み出す将来キャッシュ・フロー※の総額(現在価値への割引前)と比較します。帳簿価額を下回っている場合は、減損損失を計上(認識)する必要があります。

※ 将来にわたって事業で使用して得られるキャッシュと、資産の処分によって得られるキャッシュの合計額

4.減損損失の測定

「減損損失を認識すべき」と判定された資産または資産グループは、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として計上します。

なお、固定資産の回収可能額は、以下のいずれか高い方の額になります。

- 正味売却価額:売却による回収額。

資産または資産グループの時価から処分費用見込み額を控除して算定します。 - 使用価値:使用による回収額。

資産または資産グループの継続的な使用・使用後の処分によって生じる将来キャッシュ・フローの現在価額です。

減損損失と判定した場合は、減損損失を損益計算書の特別損失に計上します。

減損会計の仕訳方法には、資産の取得価額から直接減らす「直接控除方式」と、減損金額と対象となった資産の取得価額の両方を表示する「間接控除方式」があります。原則は直接控除方式となっていますが、間接控除方式を用いることもできます。どちらの方式でも、借方が「減損損失」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減損損失 | ××× | 有形固定資産 | ××× |

| 借方 | 貸方 | ||

|---|---|---|---|

| 減損損失 | ××× | 減損損失累計額 | ××× |

ただし、減損損失の測定で算出された金額は、資産グループ全体の金額となっているため、減損損失を各資産に配分する処理が必要になります。

なお、いったん減損会計として計上したあと、それを戻し入れる操作をすることはできません。

減損会計後に対象となる固定資産の価値が向上しても、会計処理で戻し入れをすることは避けましょう。

より詳しい減損処理方法については、IPO Compassコラム「減損会計とは?実務で役立つ減損判定4ステップ 」も参照ください。

減損会計を適切に処理できるシステムを活用しよう

減損会計は会計処理の1つとして扱われるため、経理部門の業務となります。

しかし、企業が所有する固定資産は数が多く、取得・移動・除却・廃棄などの変化については、部門ごとに固定資産管理台帳で管理しているのが通例でしょう。そのため、各部門との連携が重要になります。

また、固定資産管理は、台帳で把握するだけにとどまりません。固定資産の種類によって耐用年数や償却率が異なることから減価償却の計算が複雑で、税法や会計基準に則った管理も求められるため、管理業務に多くの手間と時間が割かれることになります。

このような業務負担を軽減するには、固定資産管理システムを活用するのがおすすめです。社内の固定資産に関わる全データを一元管理でき、減価償却状況や現物のコンディションもリアルタイムに更新できます。

市場で提供されている固定資産管理システムは、減価償却の計算方法の変更や減損会計にも対応しており、会計ソフトとの連携で会計処理も自動化され、転記ミスを防ぐことも可能です。例えば、奉行V ERPクラウドの場合、固定資産奉行V ERPクラウドで固定資産やリース資産情報を一元管理でき、償却額・リース料支払額などの自動計算から、資産台帳や申告書の自動作成、複雑な会計処理・仕訳データ作成まで対応できます。グループ企業なら、奉行V ERPクラウド Group Management Model でグループ全社の固定資産を一元管理することも可能です。

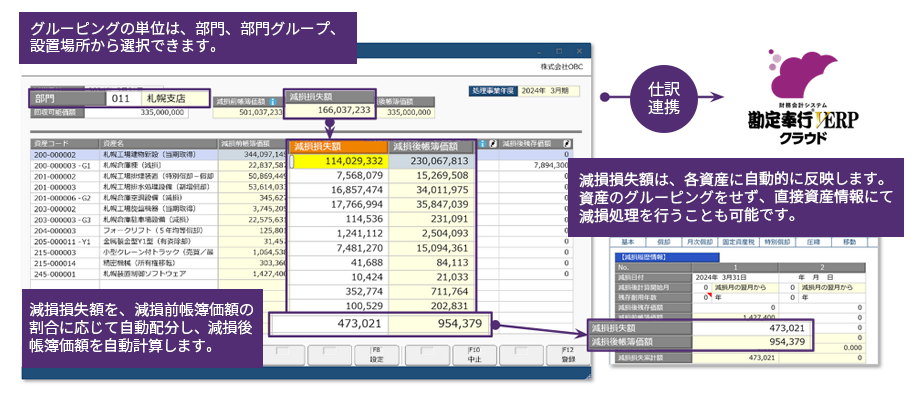

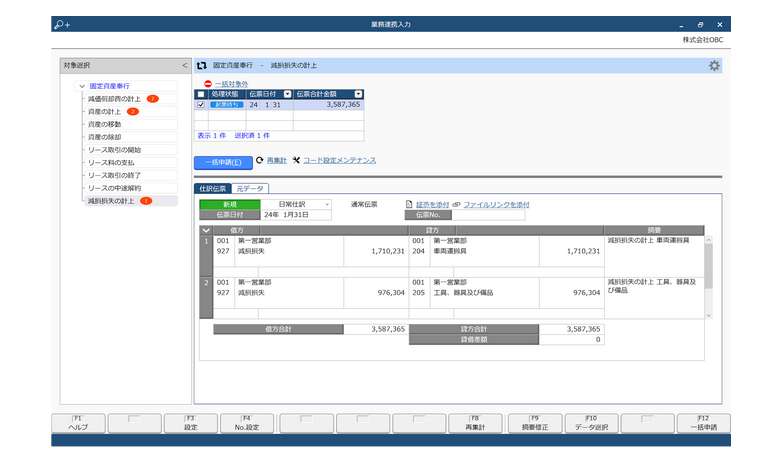

もちろん、減損会計機能も標準搭載しており、資産情報に減損情報を登録することで減損後の償却費計算、管理帳票での減損情報の出力、減損損失計上に関する仕訳データの作成まで一連の処理がスムーズに行えます。減損を行うための資産のグルーピング(部門/部門グループ/設置場所)や、減損グループ内の資産個々への減損損失額の配分にも対応しており、難易度の高い減損会計の流れをサポートします。

仕訳データは、勘定奉行V ERPクラウドに自動連携されます。これにより、減価償却費の仕訳はもちろん、資産の取得・除却などのライフサイクルの発生時から、減損・部門別配賦などの会計処理まで、仕訳入力作業が一切不要になります。

また減損会計は、監査上リスクが高いとみなされることから、監査法人から厳しく確認されます。会計監査や税務監査で情報開示を求められた際には、固定資産情報を開示しなければならず、過去の固定資産情報の開示が必要になる可能性もあります。

固定資産奉行V ERPクラウドなら、内部統制や会計監査・IFRS対応が必要な企業の固定資産管理が実現します。また、過去の固定資産データも資産の明細表から資産登録へワンタッチでドリルダウンができ、確認したい資産データの追跡調査や資産情報の修正などを迅速に行えます。

おわりに

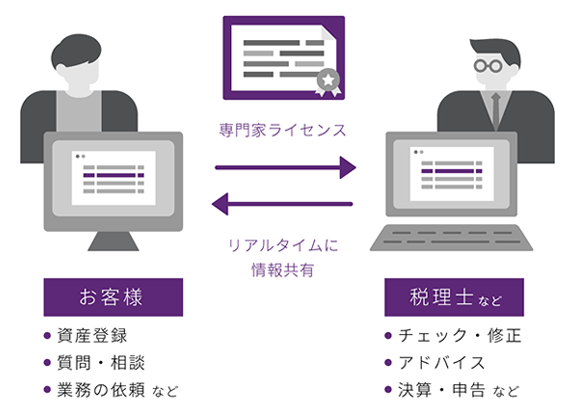

減損会計は業務プロセスが複雑で、場合によっては巨額の損失が発生することもあるため、公認会計士など専門家と連携して行うのが望ましいでしょう。そう考えると、専門家も固定資産の管理状況を把握しやすい仕組みがあると便利です。

奉行V ERPクラウドなら、専門家ライセンスが1ライセンス無償で提供されるため、専門家と同じ画面を見ながら減損会計のアドバイスを受けられます。固定資産やリース資産のデータ、減価償却費やリース料支払額など、常に最新の情報を共有できるため、バックアップデータを提供する必要がなく、資産台帳データのやり取りも不要です。

慎重かつ緻密さが求められる減損会計を正確に行えるよう、システム環境から固定資産管理を見直してみてはいかがでしょうか。

関連リンク

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!