労働には、ノーワーク・ノーペイの原則があります。これは、「労務の提供が行われなかった場合には賃金の支払義務は発生しない」というものですが、「労務の提供が行われない場合」には欠勤や遅刻など労働者側の問題もあれば、企業側に理由がある場合もあります。

2020年は、新型コロナウイルス感染症拡大の影響から従業員を休業させる企業が増えました。一時的でも、企業側に理由がある場合は「休業手当」を支払う必要がありますが、休業に至るにはさまざまな要因があるため、休業手当の支給が必要なケースかどうか判断に迷うことも少なくありません。

今回は、「休業手当」にスポットを当て、支給条件や対象、手当の算出方法などをご紹介します。

目次

- 休業手当とは

- 休業手当の適用条件

- 休業手当と休業補償の違い

- 休業手当の計算方法

- 休業手当の対象となる期間

- 労働基準法第26条で休業手当の義務が発生しない休業

- 休業手当が必要なケースの具体例

- 雇用調整助成金の特例措置について

- おわりに

- 休業手当に関するよくある質問

休業手当とは

「休業手当」は、使用者である会社の責任で従業員を休ませた場合に、その従業員に対して支給する手当です。

休業手当は、正社員やパート、アルバイト、契約社員など、雇用形態に関係なく全ての従業員が対象となります。

ただし、中には休業手当を出すかどうか判断に迷うケースもあるでしょう。例えば、内定者に対しての対応は、労働契約が成立していれば労働基準法が適用されるため、「使用者の責に帰すべき事由」による休業を指示した場合は休業手当を出す義務が生じます。

また、派遣従業員についても、労働基準法第26条の適用下にあり、派遣社員と雇用関係にある会社に休業手当の支払義務が発生します。

業務委託契約を結んでいる場合は、契約相手が個人事業主であれば休業手当の対象外となりますが、委託会社の指揮命令の内容や程度によっては例外的に休業手当の対象となるケースもあるため、注意が必要です。

休業手当の適用条件

労働基準法第26条には、次のように定められています。

使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない。

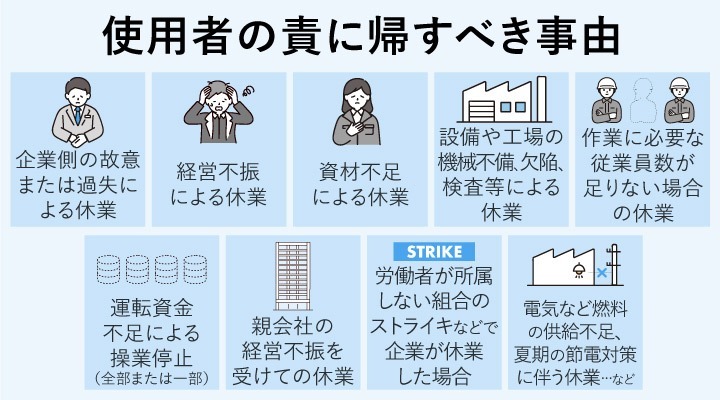

「使用者の責に帰すべき事由」とは、会社の都合で従業員が就業できなくなったことを指します。例えば、以下のようなケースが該当します。

・監督官庁の勧告による休業(法令違反等、会社側に原因がある場合)

会社の不適切な労務管理や設備不備により行政から停止勧告を受けた場合、その原因は会社側に帰属するため支払義務が生じます 。

・経営不振や受注減少による休業

不況による売上減少や、取引先からの受注が途絶えたことによる操業短縮は、経営上のリスクの範囲内とみなされ、休業手当の支払義務が生じます 。

・資材不足や部品供給トラブルによる操業短縮

供給先の事故等で原材料が届かない場合でも、ほかの調達先を確保するなどの回避努力が可能であれば、会社の責任と判断されます 。

・設備や工場の機械不備、欠陥、検査等による休業

機械の故障や定期メンテナンスに伴う休業は、施設管理の一環であり、使用者の管理責任に含まれるため、支払対象となります 。

・作業に必要な従業員数が足りない場合の休業

欠員によりラインが稼働できないといった事態は人員配置の問題であり、残った従業員を休ませる場合は手当が必要です 。

・親会社の経営不振を受けての休業

別法人であっても、親会社からの資材供給停止や資金難による休業は、独立した経営者としての危険負担とみなされます 。

・内定者や採用決定者に対する自宅待機命令

労働契約が成立している場合、入社予定日から稼働させられない理由が経営判断によるものであれば、休業手当を支払う必要があります 。

・感染症等の流行に伴う自主的な休業判断

新型コロナウイルス対応などで、法令上の制限はないものの会社独自の判断で感染防止のために自宅待機を命じる場合は、使用者の責に含まれます 。

ただし、感染症法に基づく就業制限や、台風など自然災害で公共交通機関が使用できない場合など、不可抗力といえる状況下での休業要請は、使用者の支配範囲を超えた外因による場合は支払義務を免れるケースもあります 。

休業手当と休業補償の違い

休業手当と誤解されやすい制度に「休業補償」があります。これは業務上で発生した負傷や疾病のために働くことのできない従業員に対して支払うものです(労働基準法第76条)。

休業補償は、業務上の事故や病気に対して、使用者がその損害を補填する義務(災害補償)として労災保険でまかなわれることになります。

また、休業補償は非課税ですが、休業手当は給与所得として所得税の対象となります。

名称が似ていて混同しやすいものですが、会社が支給する休業手当とは全く異なるので注意しましょう。

休業手当の計算方法

支給額については、労働基準法第26条にあるように「平均賃金の60%以上」とされています 。ここで注意すべきは、平均賃金は基本給のことではなく、残業代や通勤手当などの諸手当を含む、直近3ヵ月間の給与実績から算出される点です 。

平均賃金の算出には、以下の基本式を用います 。

【基本の算出式】

平均賃金 = 事由発生前3ヵ月間の賃金総額 ÷ その3ヵ月間の総日数(暦日数)

「事由の発生した日」は休業開始日を指し、直前の賃金締切日から遡って3ヵ月間の実績で計算します 。

なお、産前産後・育児・介護休業期間や試用期間、および臨時的な賃金(結婚手当や3ヵ月を超える期間ごとの賞与など)は、計算から除外します 。

なお平均賃金の計算には、日給・時給制などの労働者に対して、金額が低くなりすぎないよう「最低保障額」のルールが設けられています 。計算方法は給与形態によって異なるため、以下で詳しく解説します。

月給制の場合

例えば、毎月20日を賃金締切日とする会社が7月15日から休業した場合、直前の賃金締切日は6月20日です 。

(例)3月21日〜6月20日の賃金総額が66万円の場合

66万円÷ 92日(暦日数)=7,173円91銭(1日の平均賃金)

休業手当(60%)= 7,173円91銭 × 0.6=4,304円35銭(1日あたり)

日給制の場合

日給制の場合は、前述の「最低保障額」を算出し、原則の計算式で出た額と比較して、高いほうの金額を平均賃金として採用します 。

最低保障額の算出式:(3ヵ月間の賃金総額 ÷その期間の実労働日数) × 60%

(例)日給8,000円、通勤手当1日400円、3ヵ月間の労働日数が30日の場合

- 原則による計算式:252,000円÷92日=2,739円13銭

- 最低保障の計算式:(252,000円÷30日) × 60%=5,040円

このケースでは、最低保障額の方が高くなるため、5,040円を平均賃金として休業手当を算出します 。

時給制の場合

パートやアルバイトなどの時給制労働者も、日給制と同様に「実労働日数」をベースとした最低保障額のルールが適用されます 。

(例)時給1,000円、1日5時間、3ヵ月間の労働日数が30日の場合(賃金総額15万円、総日数92日と仮定)

- 原則による計算式:150,000円 ÷ 92日 = 1,630円43銭

- 最低保障の計算式:(150,000円 ÷ 30日) × 60% = 3,000円

この結果、高いほうの3,000円を平均賃金として扱い、休業手当(60%なら1,800円)を計算します 。

請負給制(出来高払制)の場合

歩合給や出来高払制で働く労働者の場合も、日給・時給制と同じく、以下の2つの式を計算し、高い方の金額を平均賃金として採用します。

- 原則による計算式:平均賃金=3ヵ月間の賃金総額(出来高給の総額)÷3ヵ月間の総日数(暦日数)

- 最低保障の計算式:(3ヵ月間の出来高給の総額÷その期間の実労働日数)×60%

(例)3ヵ月間の出来高給総額が45万円、実労働日数が30日、総日数が92日の場合

- 原則による計算:450,000円 ÷ 92日 = 4,891円30銭

- 最低保障による計算:(450,000円 ÷ 30日) × 60% = 9,000円

(50銭未満切捨て、50銭以上切上げ)

このケースでは、実労働日数ベースの最低保障額の方が高くなるため、9,000円を平均賃金として採用し、休業手当を算出します 。仕事の成果によって賃金に波がある場合でも、このルールによって一定の休業手当額が担保されます 。

出典:厚生労働省 PDF「労働基準法第26条で定められた休業手当の計算について」

休業手当の対象となる期間

休業手当の対象となるのは、会社側の都合で休ませた「全期間」です。具体的には、本来働く予定であった「所定労働日」に対して支払われますが、実務上は以下の点に注意が必要です。

・休業期間中の休日

休業期間中に含まれる土日や祝日などの「もともと労働義務がない休日」については、原則として休業手当の対象外となります 。支給額を計算する際は、これらの休日数を除外して算出します 。

・自宅待機命令が出ている期間

会社側の判断で自宅待機を命じている期間は、休業手当の支払いが必要です 。解雇予告期間中に業務をさせず自宅待機させる場合なども、その期間は休業手当の対象となります 。

・代休の扱い

振替休日や代休についても、それらは「休日」として扱われるため、休業手当の支給対象からは外れます 。

・特殊なケース(ロックアウトなど)

労働争議において、会社側が身を守るために行う「ロックアウト(作業所封鎖)」については、その正当性が認められる場合に限り、例外的に休業手当の対象外(支払義務なし)と判断されることがあります 。ただし、正当な限度を超えた休業であれば、支払義務が生じます 。

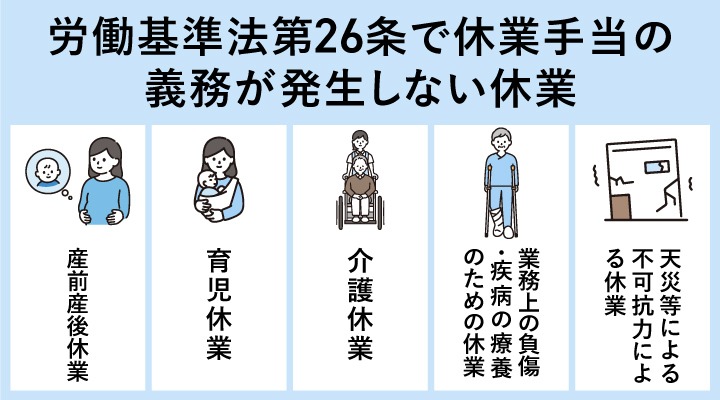

労働基準法第26条で休業手当の義務が発生しない休業

以下の休業は、会社側の責めに帰すべき事由ではないため、労働基準法第26条の「休業手当」を支払う必要はありません 。

産前産後休業

産前産後休業は、労働基準法第65条に基づき、母体保護を目的として取得が認められている休業です。

出産予定日の6週間前(多胎妊娠の場合は14週間前)から、産後8週間までの期間、会社は本人から請求があった場合に休業させなければなりません。

会社都合ではないため休業手当の対象外ですが、健康保険の被保険者であれば、休業中の生活保障として「出産手当金」が支給されます。

また、産前産後休業期間は条件により、会社と労働者本人の社会保険料の支払いが免除されます。(産前産後休業保険料免除制度)

育児休業

育児・介護休業法に基づき、子を養育するために取得する休業です。原則として1歳未満(保育所に入れないなどの事情がある場合は最長2歳まで)の子を養育する労働者が取得できます。

男性も取得可能な「産後パパ育休」などの制度も含まれます。

育児休業は労働者自身の申し出による休業であり、会社に休業手当の支払義務はありません。

ただし、一定の要件を満たせば、雇用保険から「育児休業給付金」が支給されます。

なお、社会保険に加入している場合は条件により、会社と労働者の育児休業期間中の社会保険料は免除されます。

介護休業

育児・介護休業法に基づき、要介護状態の家族を介護するために取得する休業です。対象家族1人につき、通算93日まで、最大3回に分けて取得することができます。こちらも労働者の権利としての休業であり、休業手当の対象外です。代わりに、雇用保険から「介護休業給付金」を申請することが可能です。

業務上の負傷・疾病の療養のための休業

仕事中のケガや病気(労災)で療養が必要な期間は、労働基準法第26条の「休業手当」ではなく、第76条に基づく「休業補償」の対象となります。最初の3日間(待機期間)は会社が平均賃金の60%を支払い、4日目以降は労災保険から「休業補償給付」が支給されます。

計算式は以下の通りです。

休業補償給付または休業給付=給付基礎日額の60%×休業日数

天災等による不可抗力による休業

地震や台風などの自然災害によって、使用者が最大限の回避努力を尽くしても操業が不可能な場合です。使用者の支配が及ばない外部的な原因であるため、休業手当の支払義務はありません。

休業手当が必要なケースの具体例

休業手当には「会社に責任があるか」という基準だけでなく、休業を回避するために求められる最大限の努力を尽くしたかどうかが判断の分かれ目となります。 ここでは、実際の現場で発生しがちなトラブル事例をもとに、支払義務の有無とその理由を具体的に解説します。

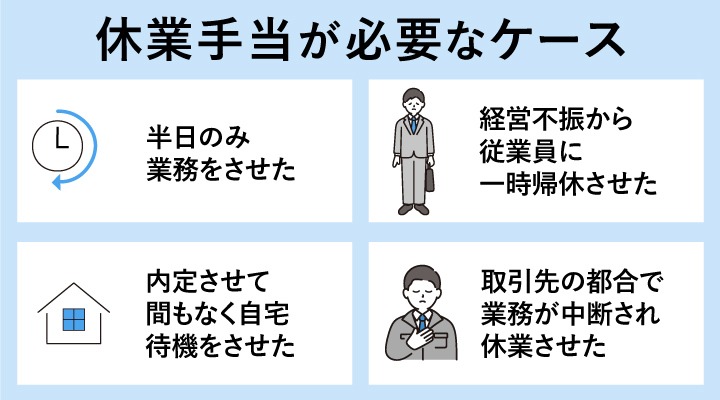

半日のみ業務をさせた

1日のうち数時間だけ働かせた場合でも、その日の実賃金が平均賃金の60%に満たないときは、その差額を休業手当として支払う必要があります。

計算式:支払うべき差額=(平均賃金 × 60%)-(実際に働いた分の賃金)

休業手当は時間単位でも発生します。実賃金がすでに平均賃金の60%を超えていれば追加の支払いは不要ですが、下回る場合は上記の算式で不足分を補填することが法律で義務付けられています。

経営不振から従業員に一時帰休させた

業績悪化や受注減による休業は「使用者の責」に該当するため、法的な支払義務が生じます。

計算式:1日あたりの支給額 = 平均賃金 × 60%(以上)

不況などの経済的理由による休業であっても、経営上のリスクとして使用者が負担すべきものとされています。ただし、要件を満たせば「雇用調整助成金」を活用して、国から休業手当の費用支援を受けることが可能です。

内定させて間もなく自宅待機をさせた

労働契約が成立している場合、入社予定日から稼働させられない理由が経営判断によるものであれば、休業手当の対象となります。

計算式:自宅待機期間の支給額=平均賃金×60%×待機日数(所定労働日)

採用内定は労働契約が成立した状態とみなされるため、入社予定日以降の会社都合による待機は休業手当の対象です。入社を延期する場合でも、当初の契約上の入社日からの手当支給が必要となります。

取引先の都合で業務が中断され休業させた

親会社や部品供給元のトラブルによる休業も、原則として経営者としての危険負担の範囲内とみなされ、手当の支払いが必要です。

計算式:休業日の支給額=平均賃金×60%×休業日数

自社に直接の責任がなくても、取引先との関係や資材不足は「不可抗力」とは認められにくいのが実務上の通説です。他社からの代替調達や別作業への振替など、休業を回避する最大限の努力が求められます。

雇用調整助成金の特例措置について

雇用調整助成金は、経済上の理由で事業活動の縮小を余儀なくされた事業主が、雇用維持のために行う休業・教育訓練・出向に要した費用の一部を助成する制度です。

政府は社会情勢に応じて、雇用調整助成金に特例措置を設けることがあります。

例えば、新型コロナウイルス感染症の影響による特例措置(コロナ特例)では、国が負担する割合や1人1日あたりの補助上限額が引き上げられ、失業の急増防止がはかられました。(令和5年3月31日をもって経過措置が終了)

こうした助成金は、会社の負担を軽減しつつ従業員の雇用を守るための重要な財源となります。

おわりに

休業手当の支払義務は、単に会社に落ち度があるかだけでなく、休業を避けるためのあらゆる手段を尽くしたかという「回避努力」の有無で判断されます。自然災害や取引先のトラブルなど、判断に迷うケースほど客観的な視点が欠かせません。

コロナ禍の特例措置が終了した今、改めて「休業手当」という基本のルールに立ち返ることが重要です。法律に則って正しく手当を支払うことは、無用な労務トラブルを防ぐことにつながります。万が一の事態に直面した時こそ、誠実な制度運用を通じて、従業員が安心して長く働き続けられる職場環境を整えていきましょう。

労働基準法に基づく平均賃金の算出を簡単に!

給与奉行iクラウド

労働基準法で定められた計算式に沿って平均賃金と最低保証額を計算し、決定平均賃金を自動算出します。算定額を用いた休業手当や有休手当の計算も自動化するため、平均賃金を用いた一連の手当計算業務の手間を大幅に削減することができます。

給与奉行iクラウドについてのご相談・ご質問は、下記までお問い合わせください。

導入相談窓口

オンライン相談窓口

導入のご相談専用フリーダイヤル

休業手当に関するよくあるご質問

- 休業手当とは何かわかりやすく教えてください

-

休業手当とは、「会社の都合で従業員を休ませた場合に、会社が支払わなければならない生活保障のための手当」です。労働基準法で、平均賃金の60%以上を支払うことが義務付けられています。

- 休業手当の支給条件をわかりやすく教えてください

-

支給の条件は、「使用者の責に帰すべき事由(会社側の都合)」によって休業が発生することです。

具体的には、経営不振、資材不足、機械の故障、会社側の自主的な判断による自宅待機などが含まれます。一方で、天災などの不可抗力や、労働者自身の自己都合による欠勤は対象外となります。

- 休業手当と休業補償の違いをわかりやすく教えてください

-

「休業手当」と「休業補償」は、どちらも平均賃金の60%以上が支払われますが、その性質は全く異なります。

- 休業手当:経営難や資材不足など「会社都合の休み」に対して会社が支払う賃金で、所得税の課税対象です。

- 休業補償:仕事中のケガや病気(労災)で「働けない期間」に対して労災保険から支払われる補償で、所得税は非課税です。

実務では、会社都合なら「手当(給与)」、ケガなら「補償(労災)」と判断し、税金の有無や支払元の違いに注意しましょう。

関連リンク

-

今より早く・簡単・正確なクラウド給与計算

給与計算システム 給与奉行iクラウド

-

労務手続きにもう時間をかけない

クラウド労務管理サービス 奉行Edge労務管理電子化クラウドについて

-

総務・人事の非定型業務を定型化し、生産性を向上

クラウド総務・人事・労務業務システム 総務人事奉行iクラウドについて

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!